![]()

![]()

![]()

![]()

![]()

![]()

CBRE世邦魏理仕今日发布《2023年中国房地产市场展望》报告指出,2023年中国GDP增速预计将大幅反弹至4.9%,在全球主要经济体中一马当先。防疫措施的全面优化和全国感染率快速过峰成为2023年中国经济转折的关键动因,并有望大幅度提振商业地产市场表现。

率先受益的消费和旅游市场在带动购物中心租金回温的同时,进一步利好仓储物流市场。经济动能和企业景气度的提升也将使写字楼市场需求企稳回升。与此同时,低息环境为商业地产投资活动的反弹提供了良好的金融环境。投资者情绪明显改善,预计2023年中国商业地产投资市场全年交易额超2500亿元,同比上涨15%-20%。

世邦魏理仕中国区研究部负责人谢晨表示:“展望2023年,尽管欧美发达经济体经济走弱将致外需景气度下滑,但伴随防疫政策大幅优化,中国将在内需驱动下再次引领全球经济复苏。预计在经济活动复苏的带动下,疫情期间所累积的超额储蓄有望逐步释放为消费动能,成为支撑中国经济触底反弹的重要力量。”

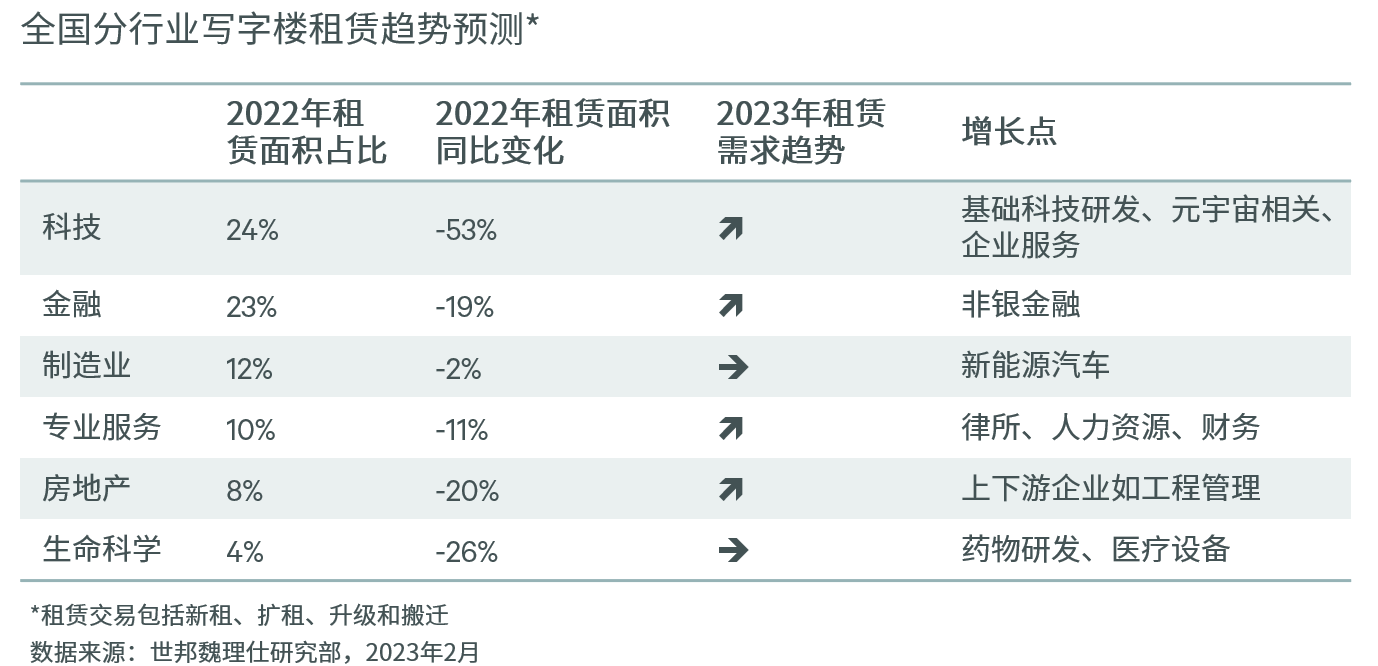

写字楼租赁需求企稳回升,全年净吸纳量预计达500万平方米

2022年,国内18个主要城市全年写字楼净吸纳量仅录得234万平方米,为2009年以来最低水平。展望2023年,随着企业扩张信心增强,世邦魏理仕预计写字楼租赁需求将于二季度企稳回升,全年有望实现500万平方米的净吸纳量。

受益于宏观经济刺激措施的金融、行业政策环境改善的科技互联网和房地产,以及防疫优化和经济复苏利好的下游服务业的写字楼需求有望出现明显提升。其中,金融和科技将继续担当写字楼租赁需求的主引擎。受外资对中国市场长期信心的利好,制造业仍具增长势能。

消费市场回暖,稀缺性助核心商圈引领租金反弹

在经济活动复苏的带动下,疫情期间所累积的超额储蓄有望逐步释放为消费动能,国内商场已取消核酸证明要求将持续推动线下客流的复苏,并同步推动优质零售物业需求反弹。世邦魏理仕预计,2023年全国主要城市优质零售物业新增供应将突破800万平方米。分区域来看,未来三年仅有16%的新项目位于核心商圈,基于可租面积的稀缺性和品牌强劲的扩店意愿,全国18个主要城市核心商圈的租金有望在2023年实现0.9%的同比增长,一线城市核心商圈将录得更快的增速1.7%。整体市场方面,购物中心平均租金将于2024年企稳回升。

净吸纳量超640万平方米,2023年高标仓需求反弹30%

受益于国内消费的周期性反弹及汽车等高端制造业的供应链升级和外包所带来的利好,2023年国内主要城市高标仓净吸纳量有望超过640万平方米,同比增长30%。

展望2023年,网上零售有望恢复常态化增长,直播电商平台对供应链效率和物流配送体验的日益重视推动其成为仓储需求新的增长点。另一方面,产业升级、地缘政治以及疫情冲击令制造企业对供应链升级的需求与日俱增,而由此产生的仓储扩张升级趋势将为国内高标仓需求提供可持续的增长动能。

大宗物业投资交易额预计超2500亿元

2022年中国大宗物业投资总交易额累计2200亿元,同比下降22%。随着防疫政策优化“新十条”和一系列提振经济举措接连出台,投资者情绪将明显改善,预计2023年中国商业地产投资市场全年交易额超2500亿元,同比上涨15%-20%。

国内防疫措施优化和经济复苏预计将在二季度以后显著提振酒店和商办租赁市场表现,相关资产的资本化率有望呈现“前升后降”的走势。考虑到中国物流仓储市场的结构性增长趋势未改,以及近期新上市和扩募的物流REIT定价依然坚挺,世邦魏理仕认为,随着租赁需求的逐步复苏,2023年国内高标仓资本化率将保持平稳。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

推荐新闻

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03

2023-03-03